経理ニュース

令和4年度労働保険保険料申告書の注意点について

今年も労働保険保険料申告書の作成時期となりました。

今年の注意点に絞ってお伝えします。

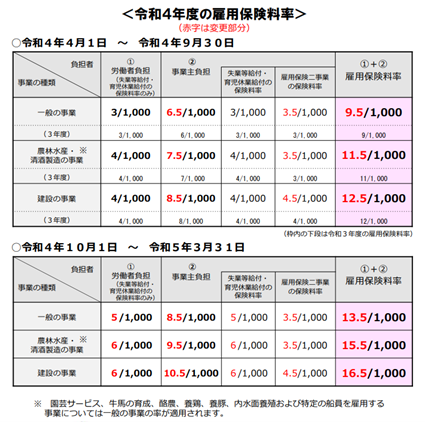

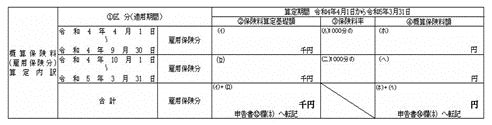

令和4年度の雇用保険料は年度の途中で雇用保険料率が変更になることに伴い、概算・増加概算保険料算定内訳(⑭-(ホ))欄の計算方法が昨年と異なっていますので、注意が必要です。

例年、確定保険料・一般拠出金算定基礎賃金集計表にて計算した見込額に事業の種類ごとの保険料率を掛けることにより算出しますが、令和4年度は以下の通り年度の途中から雇用保険料率が変更になります。

※令和4年度雇用保険料率のご案内より抜粋

それに伴い上記期間毎に異なる保険料率で計算した概算保険料を申告書の⑭-(ホ)欄に転記する事となります。

②欄の(イ)(ロ)については、令和4年度の賃金総額の見込み額が、前年度の賃金総額と比較して2分の1以上2倍以下の額となる場合には、前年度の賃金総額の2分の1の額(その額に千円未満の端数が生じる場合は、その端数について(イ)は切り上げ、(ロ)は切り捨て)の金額を記入します。

③欄の(ハ)(ニ)については、①欄の適用期間中の雇用保険料率を記入します。

例:一般事業の場合 (イ)=9.5 (ロ)=13.5

上記計算によって計算された概算保険料額の合計額(ホ)+(へ)を申告書⑭欄の(ホ)へ転記します。

また、厚生労働省のホームページでは、上記計算を支援する「年度更新申告書計算支援ツール」が利用可能です。